Megtörtént a nagy találkozás: tiszásokkal találkozott Brüsszelben a szivárványcsaládok ismert képviselője (FOTÓ)

Pál Marci fantasztikusan érezte magát abban a „bábeli zűrzavarban”.

Európa komoly lemaradással küzd a félvezetők gyártása terén, pedig a mesterséges intelligencia 2030-ra akár 600 milliárd dollárral járulhat hozzá a kontinens gazdaságához. Az USA és Kína technológiai dominanciája arra ösztönzi az európai ágazatot, hogy többet fektessenek be az MI-értéklánc egyes területeibe.

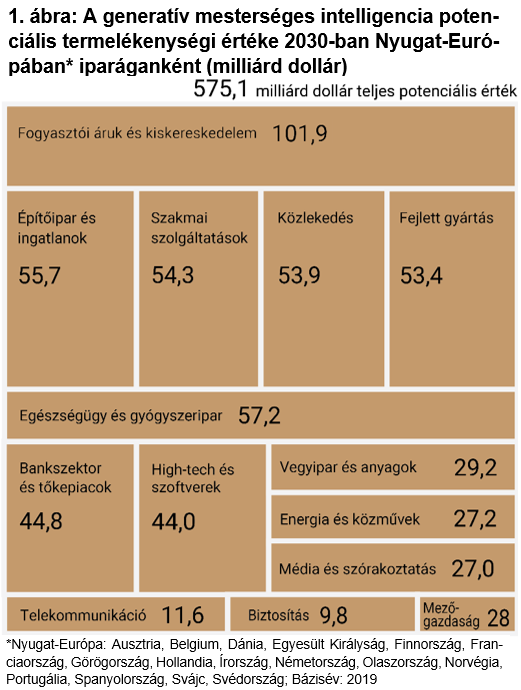

A generatív mesterséges intelligencia (MI) vállalati alkalmazása óriási lehetőségeket rejt: a McKinsey előrejelzése szerint 2030-ig 575 milliárd dollárral növelheti Nyugat-Európa gazdaságát (1. ábra), az európai termelékenység éves bővülését pedig akár 3 százalékra is emelheti. A Strand Partners és az Amazon 2024. februári jelentése szintén bizakodó, e szerint az európai vállalatok harmada már alkalmazza az MI-t. Ez 32 százalékos éves növekedés, ami ha így folytatódik, 2030-ig további 600 milliárd euró bruttó hozzáadott értékkel járulhat hozzá az európai gazdasághoz.

A generatív MI valódi áttörését az amerikai OpenAI ChatGPT alkalmazása hozta el 2022-ben. Azóta a nagy nyelvi modellekhez (LLM) kapcsolódó finanszírozás több mint 90 százaléka Európán kívül történt, vagyis kontinensünk ebben a technológiában is háttérbe szorult. A Stanford Egyetem MI Indexében az európai vállalatok csupán 25 említésre méltó MI-modellel rendelkeznek a vizsgált 101-ből, szemben az amerikai 61-gyel. Szerencsére az LLM-ek csak egy részét képezik az MI világának, amelyben a technológiák létrehozásából származó gazdasági érték egy nyolc szegmensből álló értékláncban oszlik meg: nyersanyagok, MI-re specializált félvezetők gyártóberendezései, MI-re specializált félvezetők tervezése, MI-re specializált félvezetők gyártása, felhő-infrastruktúra és szuperszámítógépek, alapmodellek (beleértve az LLM-eket), MI-alkalmazások és MI-szolgáltatások. Európa felzárkózásában és e technológiában rejlő lehetőségek kiaknázásában kulcsszerepe lehet a mesterséges intelligencia holisztikus megközelítésének, amely magában foglalja az MI létrehozását, adaptálását és energiaellátását.

A McKinsey szerint az Egyesült Államokban az MI-re fordított külső kiadások értékesítéshez viszonyított aránya (spend-to-sales) 0,4, míg Nyugat-Európában 0,7 százalék. Ennek abszolút értéke azonban az USA-ban 8,7 milliárd dollár az európai 2,6 milliárddal szemben, ami 3,35-szörös különbség.

A nyugat-európai vállalatok MI-kiadásainak bevételhez viszonyított aránya minden ágazatban 45–70 százalékkal elmarad amerikai társaiktól (2. ábra).

A két gazdaság hasonló méretű szektoraiban Európa lemaradása 45-50 százalék, ám ahol jelentősen nagyobb az amerikai szektor, ott a hátrány már 50-70 százalék is lehet. A McKinsey 2023-as, az MI helyzetéről szóló globális felmérése szerint Európa lemaradva követi Észak-Amerikát az MI bevezetésének terén: a megkérdezett tengerentúli vállalatok 40 százaléka számolt be arról, hogy legalább egy üzleti funkcióban alkalmazza az MI-t, míg az európaiaknak mindössze csak 30 százaléka mondta ugyanezt.

A mesterséges intelligencia sikeres alkalmazására nem meglepő módon a leginkább digitalizált szektorok a legesélyesebbek, így rövid távon itt várható gyorsabb termelékenységnövekedés. Jellemzően ezek a szegmensek a GDP kisebb részét teszik ki, szemben a kevésbé digitalizáltakkal, a cégekre vetítve azonban fordított a helyzet: a nagyobb vállalatok gyorsabban képesek bevezetni az MI-megoldásokat, míg a kisebbek számára nehézséget okoz a megfelelő szakemberek megtalálása.

Kontinensünk az egyszerűsített generatív MI-értéklánc négy szegmensében erős: ezek az MI-re specializált félvezetők gyártóberendezései, az alapmodellek, az MI-alkalmazások és az MI-szolgáltatások (3. ábra), a fennmaradó négy kategóriában lemaradásban van. Európának az MI-re specializált félvezetők gyártóberendezése terén a legerősebb a pozíciója, ugyanis a holland ASML révén 80-90 százalékos a részesedése az extrémultraviola-litográfia piacán. A berendezések terén kontinensünk több kevésbé ismert szegmensben is piacvezető, mint az atomos rétegleválasztás és a fém-szerves kémiai gőzfázisú leválasztás. A gyártóberendezésekkel ellentétben Európa – főként a magasabb megtérülési idő, valamint a drágább munkaerő és energia miatt – kifejezetten gyengén teljesít az MI-re specializált félvezetők tervezésében és gyártásában: előbbi esetében 2, utóbbinál 1 százaléknál is kisebb a piaci részesedése.

A legfájóbb gyengesége azonban az, hogy bár az MI erős állami támogatásban részesül például Németországban és Franciaországban, a világ vezető technológiai vállalatai között egy európai sincs.

Az MI energiaellátása komoly kihívás elé állítja az amúgy is magas árakkal terhelt Európát. A mesterséges intelligencia megjelenésével az egyes szolgáltatások adatigénye a sokszorosára ugrott, ezen programok „agya” ugyanis adatközpontokban található, amelyek több ezer szervert és számmal már alig kifejezhető adatot tárolnak a programok működéséhez. Az adatcentrumok mérete változó, de gyakori, hogy elérik a 10 hektárt is. Jelenleg a világban nagyjából 8 ezer ilyen központ található, a számuk pedig folyamatosan nő. Az üzemeltetésük rendkívül energiaigényes, a működésük legnagyobb költségét is a felhasznált áram jelenti. Az adatközpontoknak 2022-ben 240–500 terawattóra (TWh) villamos energiára volt szükségük, ami a globális felhasználás mintegy 2 százaléka, viszont az áramfogyasztásuk az MI-vel és a kriptovalutákkal együtt a Nemzetközi Energiaügynökség szerint 2026-ra elérheti az 1000 TWh-t, ami nagyjából annyi, mint Japán jelenlegi áramfogyasztása. A McKinsey szerint az európai adatközpontok energiakereslete a háromszorosára nő 2030-ra, erősen hozzájárulva az abszolút villamosenergia-igény 20-25 százalékos növekedéséhez. Ez a bővülés két okból is problémát jelent. Egyrészt az energiaárak versenyképessége Európában alacsony: az ipari áram ára az idén májusban mintegy 70 százalékkal volt magasabb, mint az Egyesült Államokban. Másrészt az átlagosan 45-50 éves európai villamosenergia-hálózat jóval idősebb, mint Észak-Amerika vagy épp Kína rendszerei. Ennek ellenére Európa energiaellátásának a jövője nem kilátástalan, ugyanis a tiszta energia terén előnyös helyzetben van: az alacsony szén-dioxid-kibocsátású források aránya a villamosenergia-mixben 61 százalék, míg az USA-ban 40, Kínában pedig 35.

A mesterséges intelligencia kínálta lehetőségek kiaknázása érdekében Európának meg kellene dupláznia a munkahelyek átállításának jelenlegi ütemét, amihez a munkaerő nagyjából 6,5 százalékának átképzésére lenne szükség, amelynek megkerülhetetlen része az egyetemek és vállalkozások közötti együttműködés, hogy a diákok és a munkavállalók olyan programokban vehessenek részt, amelyek felkészítik őket a nagy keresletet jelentő munkakörök betöltésére. A kontinens MI-szektorának kialakításához elengedhetetlen a szakmabeli tehetségek vonzása és megtartása is: jelenleg az MI-szakemberek száma magasabb Európában, mint az USA-ban, viszont míg a világ vezető MI-kutatóinak 22 százaléka Európában tanult, csak 14 százalékuk dolgozik továbbra is kontinensünkön. Az agyelszívás mögött részben az amerikai vállalatok kedvezőbb erőforrásai és 2-4-szer magasabb bérei állnak. A tehetséggondozás nem tartozik Európa gyengeségei közé, a 100 legkiemelkedőbb kutatóintézet közül legalább annyi az európai, mint az amerikai, Kínát pedig egyelőre meg is előzi. Ugyanakkor az európai MI terjedését jelentősen korlátozza az unió komplex szabályozási rendszere is. Kontinensünk számára nem reális stratégia a mesterséges intelligencia minden területének uralása, így

az erősségeken alapuló differenciált megközelítés lehet a kulcs a versenyképesség kiépítéséhez és megőrzéséhez. Ehhez azonban elengedhetetlen a befektetések élénkítése.

Tavaly a mesterséges intelligenciába irányuló magánbefektetések Európában 11 milliárd dollárt tettek ki, ami töredéke az Egyesült Államok 67 milliárdnyi ilyen jellegű beruházásának. Lehetséges megoldásként uniós szinten felmerültek már az állami beruházások és a kereskedelmi hasznosítást megelőző innovációs közbeszerzési eszközök.

Ugyan a csúcskategóriás félvezetők tervezése és gyártása nem tartozik kontinensünk erősségei közé, ezek olyan kritikus elemei a mesterséges intelligenciának és a modern technológiáknak, hogy ezen a téren is érdemes lehet ledolgozni a lemaradásunkat. Ennek első lépése a helyi szakértelem erősítése K+F-központok létesítésével és bevonzásával, a második pedig a félvezető-tervezés más ígéretes területein való előrelépés lehetne. Fontos a megnövekedett számítási igények kielégítése is. A McKinsey az adatközpontok iránti kereslet évi 22 százalékos növekedését várja 2030-ig. Jelenleg Európa a globális adatközpont-kapacitás 18 százalékát adja, ebből viszont kevesebb mint 5 százalék van európai vállalatok tulajdonában, így itt is van bőven tér az előrelépésre.

Szegmens | Leírás | Európai piaci részesedés 2023-ban | Historikus európai piaci részesedés alakulása | Fő adatok | |

| Nyersanyagok | A félvezetők gyártásához és a gyártógépek előállításához szükséges anyagok (pl. gallium a litográfiai eszközök gyártásához) | Elhanyagolható (<5%) | Stabil | Európa a chipgyártáshoz és a félvezetőkhöz szükséges kritikus, stratégiai nyersanyagok ~5%-át biztosítja | |

| MI-re specializált félvezetők gyártóberendezései | Az MI-re specializált félvezetők gyártásához szükséges áruk (pl. szilíciumszeletek, litográfiai eszközök) | Megfelelő (>15%) | Növekvő | 80-90%-os európai piaci részesedés az extrém ultraibolya-litográfia területén (finomabb mintázatokat tesz lehetővé a félvezetőostyákon, ami elengedhetetlen a csúcskategóriás MI-chipekhez) | |

| MI-re specializált félvezetők tervezése | Félvezetők tervezése, beleértve a szellemi tulajdont is, az MI számára | Elhanyagolható (<5%) | Csökkenő | <2%-os európai részesedés az MI-hez használt logikai félvezetők (pl. GPU-k) tervezésében | |

| MI-re specializált félvezetők gyártása | Félvezetők gyártása az MI számára | Elhanyagolható (<5%) | Stabil | Európában az MI-hez használt ≤7 nanométeres logikai félvezetők világszintű gyártási kapacitásának <1%-a található | |

| Felhő-infrastruktúra és szuperszámítógépek | A számítási teljesítményhez és az adatok tárolásához szükséges infrastruktúra (az alapvető szoftverréteg is) | Elhanyagolható (<5%) | Stabil | Az európai felhőszolgáltatók piaci részesedése <5, míg az amerikai hiperskálázóké ~85 százalék | |

| Alapmodellek (beleértve az LLM-eket) | Alapmodellek tervezése és fejlesztése | Mérsékelt (5–15%) | Növekvő | 25 figyelemre méltó modell származik Európából, míg 61 az USA-ból | |

| MI-alkalmazások | Különböző iparágak speciális feladatainak elvégzéséhez szükséges MI-alapú szoftverek | Mérsékelt (5–15%) | Növekvő | 2023-ban a globális kockázatitőke- és magántőke-finanszírozás ~12 százalékát szerezték meg az MI-rendszert szolgáltató európai vállalatok | |

| MI-szolgáltatások | Az MI-felhasználás tervezésének és bevezetésének támogatásához szükséges szolgáltatások | Megfelelő (>15%) | Növekvő | ~15 százalékos európai részesedés a globális MI-szolgáltatások piacán, (az USA >40 százalékkal vezet) | |

| Forrás: IDC Global; PitchBook; SEMI; Semiconductor Industry Association; Study on the critical raw materials for the EU 2023, European Commission, March 16, 2023; McKinsey elemzés | |||||

Kapcsolódó:

Címlapfotó: MTI/EPA/Sotheby's

További cikkeinket, elemzéseinket megtalálják a makronom.hu oldalon.

Pál Marci fantasztikusan érezte magát abban a „bábeli zűrzavarban”.

Szijjártó Péter hívta fel a figyelmet a legújabb részletekre.

„A tét nagy, mert Ukrajna EU-tagsága teljesen tönkretenné Magyarországot, a magyar gazdaságot” – szögezte le Hidvéghi Balázs.

Tineke Strik – akinek életútját az Alapjogokért Központ részletesen ismerteti – előre megüzente: „Magyarországot ismét elítélik majd a jogállamiság állítólagos sérelme miatt”.

Elképesztő veszteséggel járna Magyarországnak Ukrajna uniós csatlakozása.

Egy román szerző mutatott rá arra, hogy mivel tudja őket is sakkban tartani az Európai Unió.

Milliók haltak meg ezeknek a politikusoknak a hibájából – az amerikai elnök szerint.

A jelek szerint az új amerikai vezetés az európai NGO-k életét is megnehezítheti.